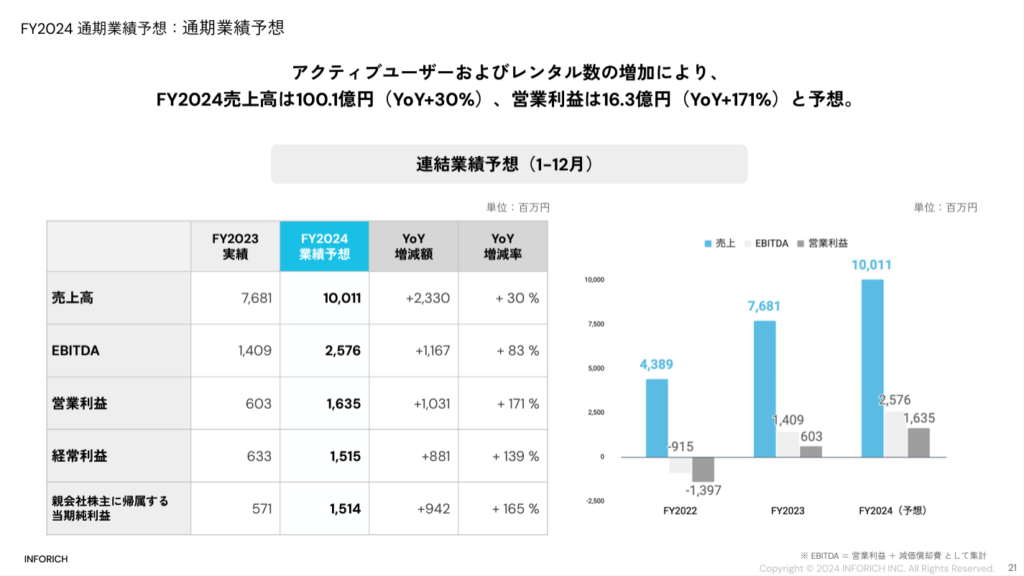

売上高の増加分約23億円については、およそ8割強が国内レンタル、残りは海外レンタルとFC向けの売上が増加を想定したものです。

昨年と比べて伸び率が鈍化しているのは、一昨年2022年がコロナ禍で人流・レンタル数が大幅に抑制されていたことと、昨年2023年度はコロナ禍からのリオープン効果が含まれていることや、既存ユーザーの利用が増えた(新規ユーザーも安定して流入している)ことがあります。

費用面では、変動費(支払手数料・レベニューシェア・ラウンダー・コールセンター)は売上増分と同じように増加する想定です。

一部の固定費(減価償却費・SIMカードコスト・設置料)は、設置台数の増分とほぼ同様の動きをして増える見込みです。その他固定費も人件費(既存アカウント対応やグローバル強化のため)など増加を見込んでいます。

そのような費用増加を見込んだ結果、営業利益の増加は約10億円になります。